Στεγαστικά δάνεια: Στροφή προς την αγορά ακινήτων προκαλεί η κατακόρυφη αύξηση των ενοικίων. Νέα στεγαστικά δάνεια 1,2 δισ. ευρώ φέτος – Ποιοι αγοράζουν και τι αγοράζουν. Όλες οι εξελίξεις στο xristika.gr.

Προάγγελος νέων αυξήσεων των τιμών πώλησης κατοικιών αποτελεί η συνεχής αύξηση της ζήτησης τόσο για νεόδμητα όσο και για μεταχειρισμένα ακίνητα.

Η εικόνα αυτή αποτυπώνεται ξεκάθαρα στην αγορά στεγαστικής πίστης, όπου οι χορηγήσεις νέων δανείων κινούνται έντονα ανοδικά, με τις τρέχουσες εκτιμήσεις να κάνουν λόγο για 1,2 δισ. ευρώ νέων στεγαστικών δανείων το 2022, από περίπου 900 εκατ. ευρώ το 2021.

Σύμφωνα με στοιχεία της εταιρείας IMS (Individual Mortgage Solutions), το 2021 σημειώθηκε αύξηση κατά 20,3% των νέων αιτήσεων στεγαστικών δανείων, ενώ άνοδο σημείωσε και το μέσο αιτούμενο ποσό χρηματοδότησης, σε 95.000 ευρώ, από 82.000 ευρώ το 2020 και 85.000 ευρώ το 2019, αναφέρει ρεπορτάζ της Καθημερινής.

Μάλιστα, σήμερα το μέσο αιτούμενο ποσό έχει αυξηθεί σε 100.000 ευρώ, ενώ κατά κανόνα οι τράπεζες χρηματοδοτούν μέχρι το 80% της αξίας του προς απόκτηση ακινήτου.

Η IMS λειτουργεί ως σύμβουλος για τους ενδιαφερόμενους δανειολήπτες, αναλαμβάνοντας όλες τις σχετικές διαδικασίες, έχοντας συνάψει συνεργασίες με τις μεγαλύτερες τράπεζες της χώρας, από τις οποίες και αμείβεται, εφόσον εκταμιευθεί το στεγαστικό δάνειο.

Μάλιστα έχει κατορθώσει να κατέχει σημαντικό μερίδιο της αγοράς στεγαστικής πίστης, καθώς μέσω αυτής εκταμιεύεται περίπου το 10% της αξίας των στεγαστικών δανείων πανελλαδικά.

Οπως αναφέρει στην «Κ» ο επικεφαλής της IMS, κ. Κυριάκος Καμπούρης, η ζήτηση στην αγορά κατοικίας –και συνεπώς και για στεγαστικά δάνεια– οφείλεται σε μια σειρά παραγόντων, αρχής γενομένης από το περιβάλλον πολύ χαμηλών επιτοκίων.

Η εξέλιξη αυτή έχει επιτρέψει στις τράπεζες να λανσάρουν αρκετά χαμηλότοκα προϊόντα και μάλιστα με σταθερό επιτόκιο, ακόμα και για δάνεια διάρκειας 30 ετών. «Σήμερα τα περισσότερα δάνεια που χορηγούνται είναι 30 ετών.

Υπολογίζοντας ένα σταθερό επιτόκιο της τάξεως του 3% για ποσό δανείου 100.000 ευρώ, η μέση μηνιαία δόση διαμορφώνεται σε 428 ευρώ.

Προϋπόθεση για την έγκριση ενός τέτοιου δανείου, εφόσον πρόκειται για έγγαμο με δύο παιδιά, είναι να διαθέτει ετήσιο οικογενειακό εισόδημα της τάξεως των 20.000-22.000 ευρώ», σημειώνει ο κ. Καμπούρης.

Αυτή ακριβώς η χαμηλή μηνιαία δόση δανείου, σε συνδυασμό με την εκτίναξη του κόστους ενοικίασης, είναι και ο δεύτερος λόγος που ωθεί όλο και περισσότερους στην επιλογή της αγοράς αντί της ενοικίασης.

Μέχρι και πριν από 3-4 χρόνια μια τετραμελής οικογένεια μπορούσε να νοικιάσει ένα ποιοτικό διαμέρισμα της τάξεως των 100 τ.μ. με ένα μηνιαίο ενοίκιο της τάξεως των 600-700 ευρώ.

Στο διάστημα που μεσολάβησε το κόστος ενός στεγαστικού δανείου έχει μειωθεί κι άλλο, τη στιγμή που τα ενοίκια έχουν αυξηθεί κατά 30-40% στην Αττική, με αποτέλεσμα τα 700 ευρώ να αντιστοιχούν πλέον σε αρκετά χαμηλότερης ποιότητας και μεγαλύτερης ηλικίας διαμερίσματα.

Οσον αφορά το προφίλ των αγοραστών, σύμφωνα με τον κ. Καμπούρη, η κύρια κατηγορία αφορά ανθρώπους ηλικίας 35-45 ετών, έγγαμους ή νέα ζευγάρια, με καθαρό μηνιαίο οικογενειακό εισόδημα τουλάχιστον 2.000 ευρώ.

Πρόκειται για δημοσίους ή και ιδιωτικούς υπαλλήλους, αλλά και για ελεύθερους επαγγελματίες και αυτοαπασχολούμενους. Αρκετοί εξ αυτών επιθυμούσαν να αποκτήσουν το δικό τους ακίνητο, ήδη από την προηγούμενη δεκαετία, αλλά ανέβαλαν τη σχετική απόφαση λόγω της παρατεταμένης οικονομικής κρίσης.

Στεγαστικά δάνεια: 35 – 45 ετών οι αγοραστές

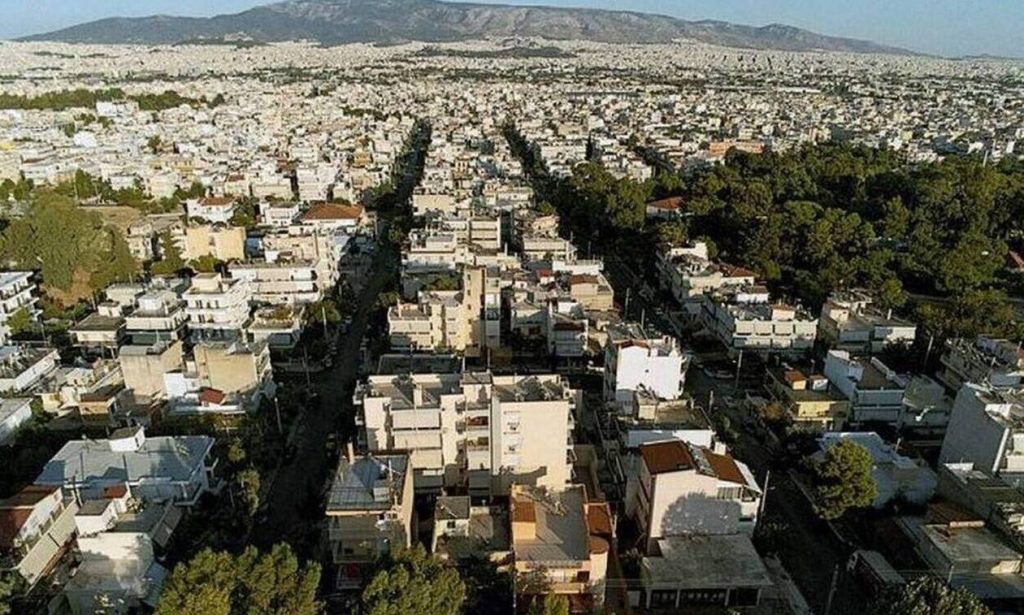

Κατά τον κ. Καμπούρη, πάνω από το 50% του αγοραστικού ενδιαφέροντος αφορά κατοικίες στα βόρεια και τα νότια προάστια.

Εκεί βέβαια ο μέσος όρος των αιτούμενων δανείων διαμορφώνεται σε 200.000 ευρώ, ενώ ανάλογα αυξάνεται και η ίδια συμμετοχή των ενδιαφερομένων, καθώς το μέσο κόστος των προς απόκτηση ακινήτων κινείται μεταξύ 250.000 και 300.000 ευρώ.

Στις περιοχές αυτές, αγοραστές είναι κυρίως αυτοαπασχολούμενοι (π.χ. γιατροί, επιχειρηματίες κ.ά.), όπως επίσης και υπάλληλοι υψηλών μισθολογικών απολαβών (π.χ. εργαζόμενοι σε ναυτιλιακές εταιρείες, στελέχη με διευθυντικές αρμοδιότητες κ.ά.).

Εκτός από τις δημοφιλείς περιοχές των βορείων και των νοτίων προαστίων, σημαντική ζήτηση καταγράφεται και για ακίνητα στο κέντρο της Αθήνας (κυρίως για επενδυτικούς λόγους) αλλά και στα δυτικά προάστια.

Στεγαστικά δάνεια: Σε ποιες περιοχές

«Κατά μέσον όρο αγοράζονται διαμερίσματα επιφάνειας της τάξεως των 85-90 τ.μ., ενώ αν πρόκειται για ακίνητα στα βόρεια και τα νότια της Αττικής οι επιφάνειες μεγαλώνουν σε περίπου 110-130 τ.μ.

Τα μικρότερα ακίνητα αγοράζονται κυρίως με στόχο την εκμετάλλευση, π.χ. μέσω ψηφιακών πλατφορμών βραχυχρόνιας ενοικίασης», αναφέρει ο κ. Καμπούρης.

Σημαντική ζήτηση παρουσιάζουν και τα νεόδμητα διαμερίσματα, ακόμα και σε περιοχές όπως τα δυτικά προάστια, όπου το ελάχιστο κόστος διαμορφώνεται σε 2.500 ευρώ/τ.μ.

Μάλιστα, οι περισσότεροι σπεύδουν να αποκτήσουν ακίνητο προτού αποπερατωθεί η κατασκευή του.

Στεγαστικά δάνεια: Αγορά σπιτιού ή ενοίκιο; Τι συμφέρει τελικά και γιατί

Κάθε μήνα όλο και περισσότεροι ενοικιαστές συνειδητοποιούν ότι καταβάλλουν εκατοντάδες ευρώ στους ιδιοκτήτες της κατοικίας τους, χρήματα που θα μπορούσαν να είναι η δόση του στεγαστικού για το δικό τους σπίτι.

Με τα ενοίκια να έχουν πάρει την ανηφόρα και τις τράπεζες να κάνουν όλο και πιο ευνοϊκούς τους όρους λήψης ενός στεγαστικού δανείου, η πλάστιγγα έχει αρχίσει να γέρνει υπέρ της ιδιοκτησίας, όμως η επένδυση έχει και δεσμεύσεις.

Η απόφαση δεν είναι εύκολη, καθώς τα ενοίκια έχουν μεγάλη διακύμανση από περιοχή σε περιοχή και από ακίνητο σε ακίνητο.

Παράλληλα και το ύψος των δόσεων ενός στεγαστικού εξαρτάται από πολλούς παράγοντες.

Η καλύτερη αρχή είναι να γνωρίζεις περίπου τι ακίνητο ψάχνεις (εμβαδόν, όροφο, περιοχή) και εκεί, υπολογίζοντας το ενοίκιο που του αντιστοιχεί, να συγκρίνεις αν σε συμφέρει καλύτερα ένα τραπεζικό δοσολόγιο, έχοντας πάντα κατά νου ότι, όταν τελειώσει η αποπληρωμή, το ακίνητο μένει στην ιδιοκτησία σου.

Γιατί το ακίνητο είναι επένδυση, ενώ το ενοίκιο είναι προσωρινή κάλυψη βασικών αναγκών.

Στεγαστικά δάνεια: Αγορά σπιτιού ή ενοίκιο; Αυξητική τάση

Η άνοδος στις τιμές των ενοικίων συνεχίζεται και στην αρχή του 2022 στην ελληνική αγορά. Οι εκτιμήσεις των ειδικών θέλουν να συνεχίζεται η αυξητική τάση που καταγράφηκε κατά περιοχές στο τέλος του προηγούμενου έτους.

Το να ενοικιάσεις ένα σπίτι με τις βασικές σύγχρονες ανέσεις, που να μπορεί να καλύψει τις ανάγκες της μέσης ελληνικής οικογένειας, σε ένα προάστιο της Αθήνας, ανεβάζει αρκετά το κόστος, που, σύμφωνα με τους ειδικούς της αγοράς, φτάνει σε έναν μέσο όρο κοντά στα 700-800 ευρώ.

Τιμή που έχει μεγάλη διακύμανση ανάλογα με την περιοχή, αλλά και τις ανέσεις που προσφέρει το κάθε ακίνητο. Τα τελευταία πέντε έτη η αύξηση στα ενοίκια φτάνει το 20%.

Παράδειγμα που δίνουν στελέχη της αγοράς Real Estate θέλει ένα τυπικό διαμέρισμα κατάλληλο για οικογένεια να κοστίζει από 650 ευρώ έως 900 ευρώ, δηλαδή παραπάνω από τον βασικό μισθό.

Παράλληλα, η αυξημένη ζήτηση για ενοικίαση δημιουργεί τη λεγόμενη «seller’s market», όπου εκείνος που κάνει την προσφορά, στην προκειμένη περίπτωση ο ιδιοκτήτης του ακινήτου, έχει και τον πρώτο λόγο στη διαμόρφωση των τιμών.

Αυτό που χρειάζεται ιδιαίτερη προσοχή είναι ότι στη συνολική εικόνα της αγοράς κάποιος πάντα μπορεί να βρει και χαμηλά ενοίκια, ειδικά σε περιοχές όπου η ζήτηση είναι χαμηλή. Στην Αθήνα, για παράδειγμα, τέτοιες περιοχές είναι η πλατεία Αμερικής, ο Αγιος Παντελεήμονας, η Κυψέλη, η Καισαριανή και οι Αμπελόκηποι. Περιοχές που έχουν, κυρίως, παλαιότερα ακίνητα, με τα φθηνότερα να ενοικιάζονται κοντά στα 5,5 ευρώ/τ.μ.

Στεγαστικά δάνεια: Αγορά σπιτιού ή ενοίκιο; Στεγαστικά

Μπορείς να αγοράσεις σπίτι με 600 ευρώ τον μήνα; Σύμφωνα με τις ελληνικές τράπεζες, η απάντηση είναι ναι, αρκεί να έχεις και ίδια κεφάλαια. Την ώρα που τα ενοίκια έχουν πάρει την ανηφόρα, το κόστος για ένα στεγαστικό φαίνεται πως μειώνεται.

Οι τέσσερις συστημικές τράπεζες δείχνουν έτοιμες για πιστωτική επέκταση, δίνοντας προσφορές στους δανειολήπτες που πληρούν τα βασικά κριτήρια. Σύμφωνα με τις τράπεζες, εγκρίνεται περίπου το 70% των αιτήσεων στεγαστικών δανείων. Εμπειρα τραπεζικά στελέχη εκτιμούν ότι η χορήγηση στεγαστικών θα αυξηθεί άνω του 20% το 2022, ακολουθώντας την ανοδική τάση των τελευταίων ετών. Συγκεντρωτικά στοιχεία δείχνουν ότι το ενδιαφέρον για στεγαστικό αφορά περισσότερο νέα ζευγάρια, ενώ το προφίλ του μέσου δανειολήπτη είναι μισθωτός με σταθερό εισόδημα, στην ηλικιακή ομάδα των 28-44 ετών. Οι περισσότεροι φαίνεται πως προσανατολίζονται σε ακίνητα χαμηλής προς ακίνητα μέσης αξίας, με μέσο όρο κοντά στις 80.000 με 120.000 ευρώ.

Στεγαστικά δάνεια: Αγορά σπιτιού ή ενοίκιο; Μηνιαία δόση

Το πλαίσιο που διέπει την τραπεζική πίστη στην Ελλάδα θέλει τουλάχιστον το 20% της αξίας ενός ακινήτου να προέρχεται από ίδια κεφάλαια και κατά μέγιστο το 80% από τραπεζικό δανεισμό.

Σε αυτό το παράδειγμα, η μέση δόση στεγαστικού δανείου ύψους 80.000 ευρώ κυμαίνεται από 450 έως 550 ευρώ, ανάλογα με τους όρους του δανείου.

Εδώ θέλει πολλή προσοχή στην επιλογή σταθερού ή κυμαινόμενου επιτοκίου και διεξοδική συζήτηση με τους αρμόδιους τραπεζικούς υπαλλήλους για την εύρεση της καλύτερης προσωποποιημένης λύσης δανεισμού.

Στο ύψος του επιτοκίου και κατ’ επέκταση της μηνιαίας δόσης ρόλο παίζουν και τα χαρακτηριστικά του ακινήτου.

Με τον τραπεζικό κλάδο να δίνει πλέον ιδιαίτερη προσοχή στην πράσινη μετάβαση και την προστασία του περιβάλλοντος, αυτό αποτυπώνεται και στα προσφερόμενα προγράμματα στεγαστικών.

Σε πολλές τράπεζες υπάρχουν ειδικά «πράσινα» προϊόντα, ενώ σε άλλες ο βαθμός ενεργειακής θωράκισης του ακινήτου αυτόματα μεταβάλλει και το επιτόκιο.

Ενα νεότερο ακίνητο με υψηλή ενεργειακή βαθμολογία μπορεί να είναι ακριβότερο, αλλά θα μειώσει σημαντικά και το προσφερόμενο επιτόκιο, άρα και αυτός είναι ένας σημαντικός παράγοντας που διαμορφώνει τη μηνιαία δόση.

Το χαρακτηριστικό παράδειγμα είναι ακινήτου αξίας κοντά στον μέσο όρο, 120.000 ευρώ, όπου το στεγαστικό δάνειο φτάνει τις 80.000 ευρώ.

Με σταθερό επιτόκιο 20 ετών, στο 3,6% η μέση δόση κυμαίνεται κοντά στα 473,06 ευρώ και ο δανειολήπτης πληρώνει συνολικά ποσό 114.434 ευρώ.

Αν όμως το δάνειο είναι με κυμαινόμενο επιτόκιο μετά τα 10 έτη, τότε αυτό πέφτει αρχικά σε 3,4%, η δόση στα 456,6 ευρώ και το συνολικό ποσό αποπληρωμής στα 112.587, ανάλογα πάντα με τη διακύμανση.

Κατά κανόνα, ακόμα μικρότερα είναι τα επιτόκια στις «πράσινες» προσφορές των τραπεζών.

Αν το ακίνητο είναι παλαιό και η ενεργειακή του κατηγορία είναι κατώτερη της «Β», τότε η δόση, σε δάνειο με κυμαινόμενο επιτόκιο, φτάνει τα 454,57 ευρώ.

Αν όμως είναι νεότερο ή πλήρως ανακαινισμένο και στην κατηγορία «Α+», τότε η δόση πέφτει στα 438,49 ευρώ.

Η διαφορά της μηνιαίας δόσης είναι 16,08 ευρώ. Μία διαφορά που φαίνεται πολύ μεγαλύτερη σε σύγκριση με το συνολικό ποσό αποπληρωμής.

Καθώς από τις 109.096,47 ευρώ του παλαιού ακινήτου, πέφτεις στις 105.237,59 ευρώ του «πράσινου». Μία διαφορά της τάξης των 3.858,88 ευρώ.

Ολα πρέπει να λαμβάνονται κατά νου, όταν γίνονται συγκρίσεις σε βάθος 20ετίας.

Οι προσφορές των τραπεζών αλλάζουν, το ίδιο και τα κυμαινόμενα επιτόκια.

Αυτό που δεν θα αλλάξει για αρκετά χρόνια είναι η στρατηγική ευρωπαϊκή επιλογή για την πράσινη μετάβαση, οπότε μπορεί ένα παλαιότερο ακίνητο να φαίνεται φτηνότερο, αλλά μπορεί, τελικά, να βγει ακριβότερο τόσο σε όρους δανείου όσο και σε όρους κόστους συντήρησης.